Směšně jednoduchá matematika finanční nezávislosti

Tento článek je první díl v sérii Moudrost Mr. Money Mustache, ve které stručně shrnuju myšlenky Peta Adeney. Pokud by Vás zaujaly, neváhejte navštívit jeho blog.

Většina lidí si myslí, že možnost přestat chodit do práce a žít po zbytek života z úspor je pro ně nereálná, protože mají příliš nízký plat. Naštěstí to není pravda. Nezávisí to totiž ani tak na výši příjmu, ale na takzvané savings rate (míře úspor) – a ta je dostupná opravdu pro každého.

Míra úspor jednoduše vyjadřuje, kolik procent ze svého čistého příjmu dokážete ušetřit a vhodně investovat.

V tom je velký rozdíl! Je totiž naprosto běžné, že lidé s vysokým příjmem mají zároveň i obrovské výdaje, a tím pádem žalostně nízkou míru úspor. Pokud je váš příjem naopak nižší, částka, kterou potřebujete naspořit pro dosažení svobody, je také mnohem menší. Takže i drobné škrty ve výdajích se u vás projeví vysokým nárůstem míry úspor.

Nechci se teď zabývat tím, co přesně znamená „vhodně investovat“ – to je námět na samostatný příspěvek. Ale věřte, že to opravdu není nijak složité.

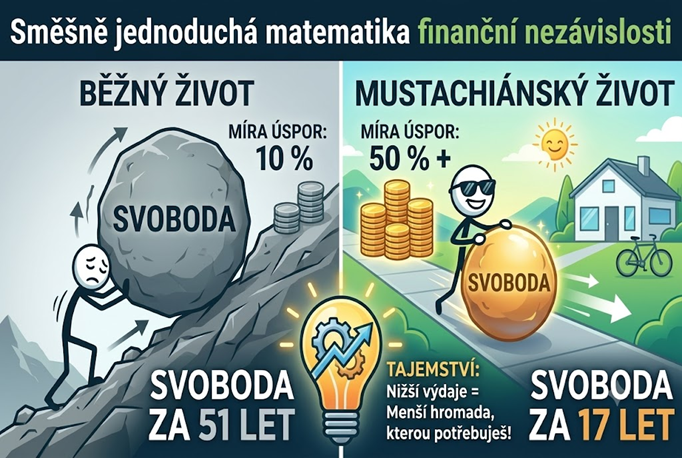

Následující tabulka ukazuje, jak dlouho trvá vybudování pasivního příjmu, který spolehlivě pokryje všechny vaše výdaje – v závislosti na tom, jak vysoké míry úspor dokážete dosáhnout.

Míra úspor - Počet let k dosažení finanční nezávislosti:

- 10 % - 51 let

- 25 % - 32 let

- 50 % - 17 let

- 75 % - 7 let

Tento výpočet vychází z takzvaného Pravidla 4%. To říká, že pokud jsou naše úspory investovány při konzervativním reálném ročním výnosu 5 % (po očištění o inflaci), můžeme každý rok vybírat rentu ve výši 4 % celkového objemu, aniž bychom snižovali samotný základ (jistinu). Jinými slovy, tuto rentu můžeme pobírat nadosmrti a hodnota našeho majetku zůstane nedotčena.

Z opačného úhlu pohledu nám toto pravidlo říká, že k vybudování pasivního příjmu pokrývajícího všechny naše výdaje na neomezeně dlouhou dobu stačí mít naspořen a vhodně investován 25-násobek našich ročních výdajů.

Jak je zřejmé z tabulky, pokud dokážete ušetřit polovinu svých měsíčních příjmů, stačí vám v životě odpracovat necelých 20 let. A to aniž byste spoléhali na státní důchod, jakkoliv nejistý se pro budoucí generace zdá být. Neni přitom důležité, jak vysoký je váš příjem.

Za zmínku stojí ještě důležitá skutečnost - optimalizace výdajů je efektivnější než navyšování příjmu. Každá koruna, kterou ušetříme na pravidelných výdajích a investujeme, se nam totiz vrátí dvěma způsby. Za prvé nám po zbytek života vydělává pasivní příjem. Za druhé nižší výdaje znamenají nižší cílovou částku, kterou k jejich pokrytí potřebujeme vybudovat.

Zdá se vám 50% hodně a nedokážete si představit, jak by to bylo ve vaší situaci možné zvládnout? Právě o tom jsou myšlenky Peta Adeney, známého jako Mr. Money Mustache, které dopodrobna rozebírá na svém blogu www.mrmoneymustache.com. Já zde s dovolením jeho myšlenky postupně stručně shrnu, pro nás Čechy. Ať už pro ty, kdo nerozumí anglicky, nebo pro ty, kteří nemají cas nebo chuť celé jeho dílo číst. Jeho blog v současnosti obsahuje stovky článku na toto téma.

Zdroj: